小扑网

标题: 车辆购置税有大变化 新政策7月1日起施行 [打印本页]

作者: 青岛城事 时间: 2019-6-10 09:51

标题: 车辆购置税有大变化 新政策7月1日起施行

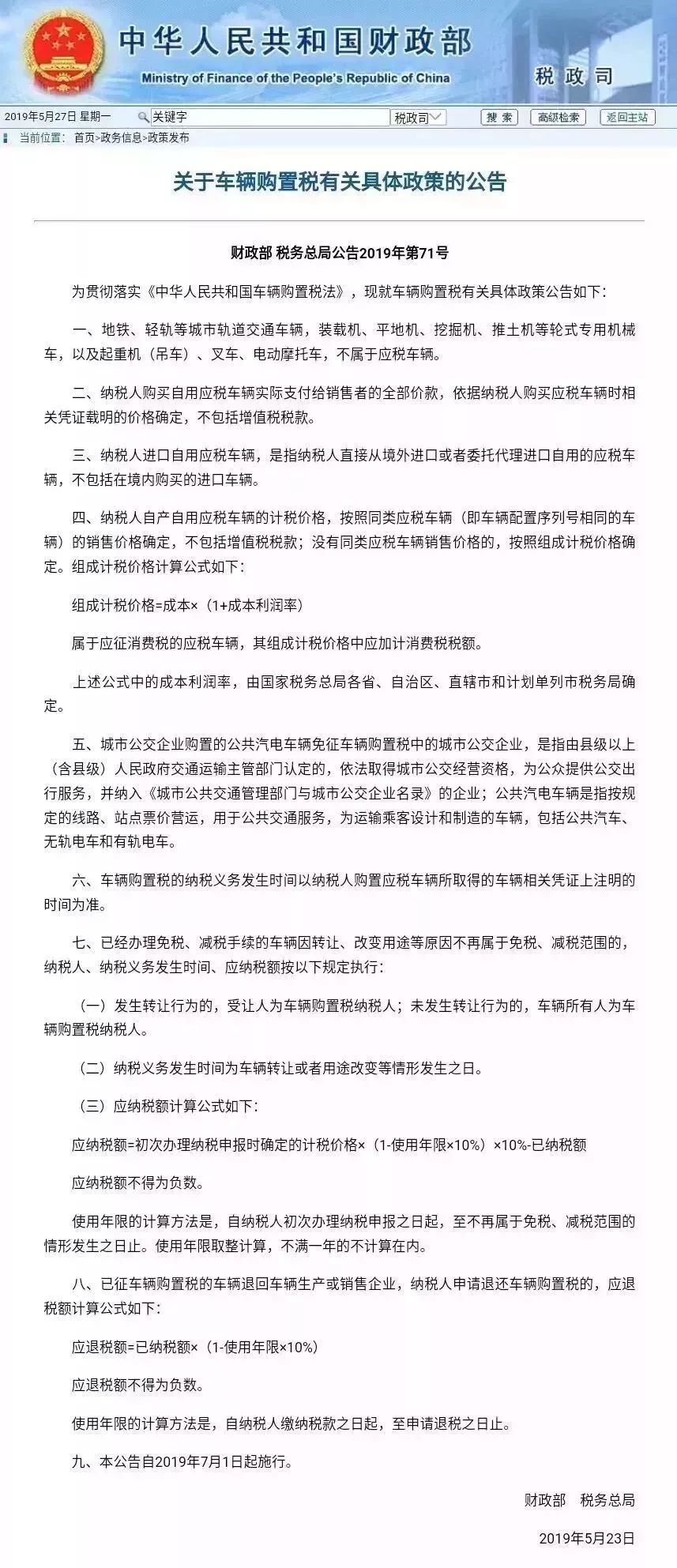

为贯彻落实《中华人民共和国车辆购置税法》,财政部、国家税务总局日前发布公告,明确关于车辆购置税有关具体政策。公告自2019年7月1日起施行。

明确车辆购置税有关具体政策

买车成本更低

新政中最大的变化是纳税人购买自用应税车辆实际支付给销售者的全部价款。依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款。

这也就意味着,新政执行后,消费者购买车辆应扣税款将取决于实际支付金额即俗称的裸车成交价。

原来过去消费者购买汽车的时候,大部分车辆以低于厂家指导价的实际价格进行交易。

但是在缴税时却要按照指导价格进行交税,这无疑让消费者多花了钱。

而按照新的算法,就不会再出现这种情况了。新的《中华人民共和国车辆购置税法》,将于2019年7月1日起正式施行法定税率为10%。

除了明确车辆购置税的计算方法,公告同时明确,地铁、轻轨等、装载机、平地机、挖掘机、推土机等以及起重机(吊车)、叉车、电动摩托车不属于应税车辆。

除了这些

车辆购置税还有这两个变化

1 退车可申请退还购置税

已征车辆购置税的车辆退回车辆生产或销售企业,纳税人申请退还车辆购置税的:应退税额=已纳税额×(1-使用年限×10%)

备注:

1.应退税额不得为负数

2.使用年限的计算方法是,自纳税人缴纳税款之日起,至申请退税之日止

2 不再免税、减税的应缴税

已办理免税、减税手续因转让、改变用途等原因不再属于免税减税范围的:应退税额=初次办理纳税申报时确定的计税价格×(1-使用年限×10%)×10%-已纳税额

备注:

1.应退税额不得为负数

2.使用年限的计算方法是,自纳税人初次办理纳税申报之日起,至不再属于免税、减税范围的情形发生之日止。使用年限取整计算,不满一年的不计算在内

| 欢迎光临 小扑网 (http://qingdaomop.com/) |

Powered by Discuz! X3.4 |